住宅ローンの125%ルール、勘違いしていませんか?

住宅ローンの変動金利について調べると、

「返済額は5年間変わらない」

「返済額が増える場合も125%まで」

といった説明を目にすることがあります。

そのため、

「金利が上がっても返済額はそこまでしか増えないから安心」

と思われている方も少なくありません。

しかし、125%ルールは金利上昇そのものを抑える制度ではありません。

今回は、住宅購入を検討している方が誤解しやすい「125%ルール」と、あわせて知っておきたい「5年ルール」について、分かりやすく解説します。

125%ルールとは?

125%ルールとは、変動金利型住宅ローンで返済額が見直される際に、前回の返済額の125%を上限とする仕組みです。

例えば、毎月の返済額が10万円の場合、

- 見直し後の返済額は最大12万5,000円

- それ以上は一度に増えない

というルールです。

急激な金利上昇があった場合でも、家計への負担を和らげる目的で設けられています。

ただし、注意点があります。

この125%ルールは、すべての金融機関・すべての商品に適用されているわけではありません。

メガバンクや大手銀行では多くの場合この仕組みが設けられていますが、一部のネット銀行などでは採用していない商品も存在します。

ローンを契約する前に、自分が検討している商品に125%ルールが設けられているかを必ず確認しましょう。

セットで知っておきたい「5年ルール」

125%ルールとあわせて知っておきたいのが、「5年ルール」です。

5年ルールとは、変動金利が変動しても、毎月の返済額は5年間変わらないという仕組みです。

つまり、金利が上昇していても「今月の引き落とし金額」はすぐには変わりません。

この2つのルールは、セットで機能しています。

| ルール | 内容 |

|---|---|

| 5年ルール | 返済額は5年ごとにしか見直されない |

| 125%ルール | 見直し後の返済額は前回の125%が上限 |

一見、とても有利な仕組みに見えます。

しかし、この「見た目の安心感」が誤解を生みやすい部分でもあります。

金利は半年ごとに見直されている

ここで重要なポイントがあります。

返済額と金利は、別々のタイミングで見直される

という点です。

多くの変動金利型住宅ローンでは、

- 金利は年2回(半年ごと)

- 返済額は5年ごと

に見直されます。

つまり、毎月の返済額が変わっていなくても、その5年の間に金利は最大10回変動している可能性があります。

返済額が同じように見えても、内訳は静かに変化しているのです。

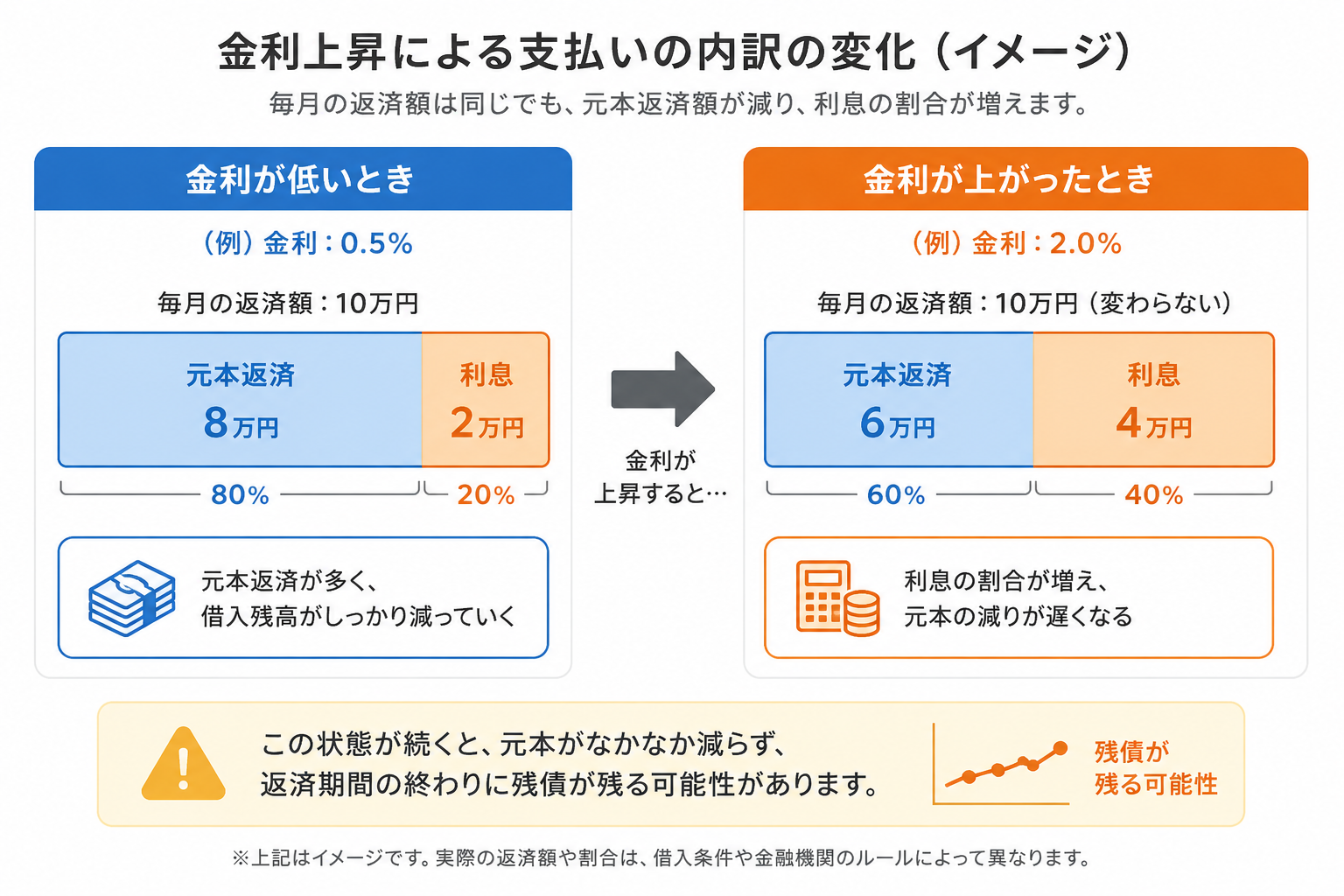

金利が上がると何が起こる?

住宅ローンの毎月の返済額には、

- 元本の返済

- 利息の支払い

の2つが含まれています。

金利が変わると、毎月の返済額の中で元本返済と利息の割合が変わります。

例えば毎月10万円を返済している場合を考えてみましょう。

金利が低いとき

- 元本返済:8万円

- 利息:2万円

金利が上昇した後

- 元本返済:6万円

- 利息:4万円

返済額は同じ10万円でも、元本の減り方が遅くなります。

表面上の返済額は変わっていないため気づきにくいのですが、借入残高の減少ペースは確実に落ちているのです。

これが、125%ルールや5年ルールが持つ「見えにくいリスク」です。

35年ローンなら必ず35年で終わる?

「35年ローンを組んだから、35年後には確実に完済できる」

と考えている方も多いかもしれません。

しかし、これは必ずしも正しくありません。

金利上昇によって元本の減りが大きく遅くなった場合、最終返済時に残債が残るケースが理論上あり得ます。

具体的には、

- 毎月の返済は続けていた

- 返済額も125%の範囲内だった

にもかかわらず、35年後に数十万〜場合によっては数百万円単位の残高が残る、という事態です。

この「返済しきれなかった残高」のことを「未払利息」や「残存元本」と呼びます。

最終回に一括で支払う必要が生じる可能性があるため、変動金利を選ぶ場合は、この点も頭に入れておく必要があります。

125%ルール=安心ではない

125%ルールは、急激な返済額の増加を防ぐための仕組みです。

しかし、

- 金利上昇そのものを抑える制度ではない

- 元本の減少を保証する制度ではない

- 完済を保証する制度でもない

という点は、正確に理解しておく必要があります。

「返済額が増えていないから大丈夫」という感覚が、気づかないうちにリスクを積み上げていることがあります。

そのため、住宅ローンを検討する際は、

「今の金利なら返済できる」

だけでなく、

「金利が1%上がったら?」

「2%上がったら?」

というシミュレーションを行うことが非常に重要です。

多くの銀行や住宅ローン比較サイトでは、金利変動を想定したシミュレーターが無料で使えます。ぜひ活用してみてください。

変動金利と固定金利、どちらが向いている?

変動金利と固定金利には、それぞれ特徴があります。

変動金利のメリット・デメリット

メリット

- 現時点では固定金利より金利が低いことが多い

- 金利が下がれば返済負担が軽くなる

デメリット

- 金利上昇リスクがある

- 返済計画が立てにくい場合がある

固定金利のメリット・デメリット

メリット

- 返済額が契約時から変わらない

- 長期的な資金計画が立てやすい

デメリット

- 変動金利より当初の金利が高めに設定されていることが多い

どちらが正解というわけではなく、ご自身の収入の安定性・貯蓄の状況・ライフプランに合わせて選ぶことが大切です。

住宅ローン選びで確認したいポイント

変動金利を検討する際は、次の点を確認しておくことをおすすめします。

- 現在の適用金利

- 5年ルール・125%ルールの有無

- 金利上昇時の返済額シミュレーション

- 固定金利との返済総額の比較

- 繰り上げ返済の条件・手数料

特に近年は、日銀の金融政策の変更などを背景に、変動金利の上昇への関心が高まっています。

「変動金利だから安い」という点だけで判断するのではなく、将来の金利変動も踏まえた資金計画を立てることが大切です。

不安な場合は、銀行の窓口相談だけでなく、中立的な立場でアドバイスをもらえるFP(ファイナンシャルプランナー)への相談も選択肢のひとつです。

まとめ

住宅ローンの125%ルールは、返済額の急激な上昇を一時的に抑えるための仕組みです。

しかし、

「返済額は125%までしか増えないから安心」

と考えるのは、少し危険かもしれません。

金利が上がれば、返済額が変わらなくても元本の減りは遅くなります。場合によっては、35年後に残債が残るリスクもあります。

大切なのは、現在の返済額だけでなく、将来の金利上昇も想定して資金計画を考えることです。

住宅購入をご検討の際は、物件選びだけでなく住宅ローンについても十分に理解した上で、ご自身に合った選択をしていきましょう。